机构名称:

¥ 1.0

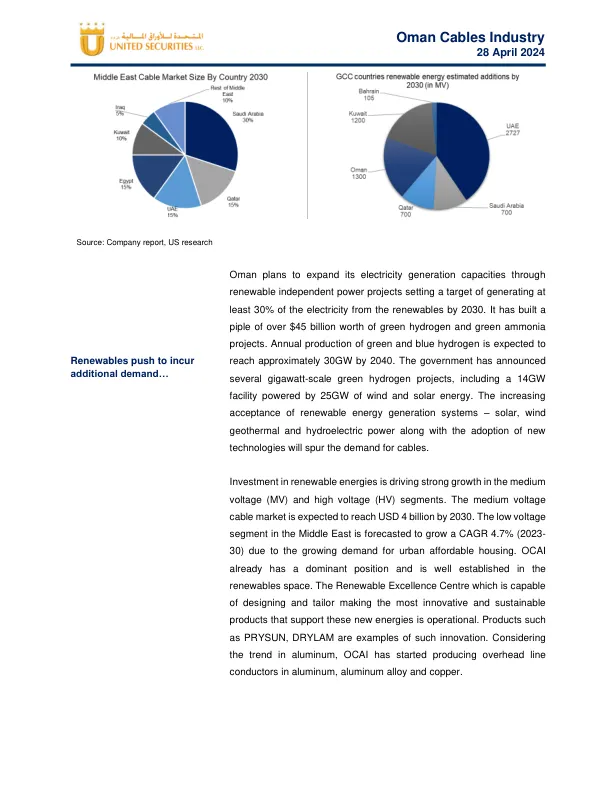

阿曼电缆(OCAI)是海湾合作委员会中最重要的有线制造公司之一。该公司在过去的四十年的运营中制造了广泛的产品,并建立了广泛的分销商和经销商网络。当前的经济浮力,对可再生能源的动力,基础设施项目的管道以及公司的扩张计划将使收入增长良好。此外,OCAI通过对研发,改善产品组合以及成本合理化的强大父母支持的重点,将有助于改善实现和量。总体而言,我们预计未来收入的中间位数增长率为3.7%(2023-27E)。OCAI遵循背靠背的套期保值政策,考虑到商品价格的变化,这有助于公司保持中立。OCAI从LME批准的供应商那里采购金属,该金属保证了公司金属可用性的质量,数量和稳定性。我们认为,随着容量利用率的改善,公司的强大运营杠杆作用提供了机会,以实现卓越的业绩。OCAI是一家净现金公司,现金余额为5700万RO,为收购,扩张和稳定的股息支出提供了重要的缓冲。 全球管理专业知识确保了具有稳定的库存水平和应收款的稳定营运资本周期。 利润在三年内翻了一番,达到2023年的RO 18MN。 我们预计利润率在当前水平和底线上会增长7.7%(2023-27E)。 我们将12个月的目标价格提高到2.737/股,并保留对股票的买入评级。OCAI是一家净现金公司,现金余额为5700万RO,为收购,扩张和稳定的股息支出提供了重要的缓冲。全球管理专业知识确保了具有稳定的库存水平和应收款的稳定营运资本周期。利润在三年内翻了一番,达到2023年的RO 18MN。我们预计利润率在当前水平和底线上会增长7.7%(2023-27E)。我们将12个月的目标价格提高到2.737/股,并保留对股票的买入评级。尽管过去一年的股价在股价上达到了42%的巨大集会,但该股票的交易仍在10.1x 2024e PE和5.8倍EV/EBITDA上吸引人。本地公司,全球标准:OCAI属于阿曼的少数公司,这些公司在各个方面都可以真正被视为跨国公司。该公司拥有国际股东,客户,并遵循全球最佳实践。该公司在多年的运营中建立了一个坚实的品牌。它的全球血统可以访问该公司在该地区成功分销的最新产品。OCAI可以通过其子公司和分销商进入最大和高增长的市场,例如沙特和印度,这些市场为增长提供了重要的范围。我们认为,全球育儿是一种比较优势,并且在当前面临着新需求增长和激烈竞争的行业中,OCAI的优势是一流的。从生产者到推动者:OCAI一直处于创新的最前沿,通过这些创新,它为各个地理位置提供了各种各样的客户。当前提供给可再生能源的动力将增加对电缆的需求,因为这些项目大多数都是Greenfield。该公司还能够根据客户要求制造专用电缆。预计导体的膨胀也将在2024年结束前出现。我们希望OCAI从成为商品提供商转变为技术的推动者,该技术将保证在估值方面重新评估。我们预计中央基金会在阿曼和海湾合作委员会的支出将继续。将目标价格提高到2.737;保留买入:OCAI处于最佳状态,行业的增长在很大程度上是由宏观经济改善引起的。此外,该公司还将能够利用海湾合作委员会以外的市场的侵害。目前的数量和价格都在上升,我们希望利润率也将保持当前水平,以保持利润增长稳定。我们的混合目标价为每股2.737,比目前的价格高16%。这与预期的股息收益率为5%,在未来一年中的总潜力为21%。尽管该股票在2023年的表现不佳,但我们仍继续维持购买评级。

Inves tme nt r es earch |阿曼

主要关键词

相关文件推荐